Меры по предотвращению национального рейдерстваМатериалы / Преступления в сфере банкротства / Меры по предотвращению национального рейдерстваСтраница 2

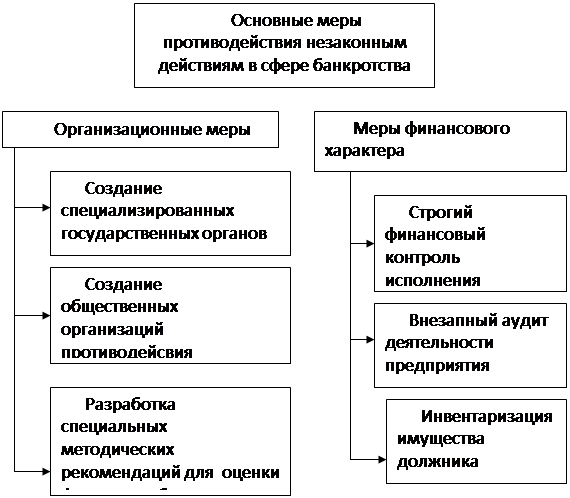

Кроме организационных мероприятий и создания специализированных органов, которые должны способствовать борьбе с фиктивными банкротствами нельзя недооценивать меры финансового характера (рис.2.2), которые способны предупредить злоупотребления в сфере банкротства [13,с.

154].Превентивной мерой для того, чтобы не допустить или противостоять злоупотреблениям в ходе процедуры банкротства со стороны заинтересованных субъектов, является строгий финансовый контроль за деятельностью хозяйственного управляющего, за действиями менеджмента должника, аудит, в том числе инвентаризация и оценка активов должника, требований кредиторов, контроль за финансовым состоянием инвестора, который готов помочь должнику.

Рис.2.2. Основные меры противодействия незаконным действиям в сфере банкротства

Источник: [13,с.154]

Большой эффект имеет также аудит с эффектом внезапности. Подвести к решению о проведении срочной аудиторской проверки и заодно проконтролировать деятельность менеджмента предприятия-должника может арбитражный управляющий. Благодаря аудиту может быть получена и зафиксирована реальная картина текущих дел на предприятии. А в дальнейшем хозяйственный управляющий сможет опираться на результаты аудита, четче понимать основные проблемы предприятия и ему будет легче заниматься его восстановлением. К тому же, используя данные аудита арбитражный управляющий может исправить ошибки, допущенные в отчетности должника и которые могут повлиять на размер его денежных обязательств перед государством и другими кредиторами.

"Такую проверку кредиторы могут инициировать в ходе возбуждения дела о банкротстве", – рассказывает адвокат Ирина Калинская, партнер юридической аналитической фирмы "Чернявский, Калинская и Партнеры". Согласно п. 10 ст. 11 Закона "О восстановлении платежеспособности должника или признании его банкротом" хозяйственный суд в определении о возбуждении дела о банкротстве может обязать должника предоставить аудиторское заключение или провести аудит. Если у должника нет средств, то хозяйственный суд может назначить проведение аудита за счет кредиторов при их согласии. То есть, для того, чтобы инициировать аудиторскую проверку должника, кредиторам достаточно обратиться с соответствующим ходатайством в хозяйственный суд, в производстве которого находится дело должника. В проведении аудита может быть заинтересован и сам должник, а именно – его собственник (учредители, акционеры). "Дело в том, что по итогам аудиторской проверки может вполне обнаружиться, что накопленные предприятием долги и доведение его до кризисного состояние – прямая вина (возможно и с умыслом) менеджмента этого предприятия, – говорит Ирина Калинская. – Таким образом, аудиторская проверка может быть осуществлена на основании решения собственника". По итогам аудиторской проверки может вполне обнаружиться, что накопленные предприятием долги и доведение его до кризисного состояние – прямая вина (возможно и с умыслом) менеджмента этого предприятия. Выявить это поможет аудиторская проверка, инициированная решением собственника предприятия-должника"[27].

Основной проблемой, с которой могут столкнуться кредиторы и собственники должника в ходе аудиторской проверки, – это противодействие менеджмента предприятия-должника, который ранее допускал множество нарушений и злоупотреблений, а возможно даже фальсифицировал документы. Хозяйственные управляющие, кстати, довольно часто сталкиваются с тем, что бывшее руководство должника отказывается передавать им все необходимые финансовые документы, в том числе отчетность, договора и бухгалтерскую документацию. В таком случае, в ходе аудиторской проверки можно информировать прокуратуру о выявленных нарушениях.

Помимо аудиторской проверки может быть проведена инвентаризация имущества должника. Из данных об инвентаризации кредиторы смогут сделать выводы о том, достаточно ли у должника имущества для того, чтобы рассчитаться по всем долгам. Кроме того, в ходе инвентаризации может быть произведена переоценка всех основных фондов, что позволит в некоторых случаях оптимизировать амортизационные отчисления. "При этом, по итогам инвентаризации может оказаться, что должник фактически владеет имуществом, которое находится на его территории, но оно не отображено в его балансе", – считает тот же эксперт. Такая ситуация часто возникает на предприятиях, где государство имеет свою долю собственности. Тогда между частным собственником и государством может возникнуть конфликт относительно права собственности на неучтенное в балансе имущество. Впрочем, такой конфликт может быть решен через сверку правоустанавливающих документов с органами регистрации. Неучтенное имущество может обнаружиться и у предприятия, которое сдает (или когда-то сдавало) свои помещения и территории в аренду[13,с.155].

Смотрите также

Некоторые меры государственного регулирования коммерческой деятельности

При планировании как

экспортно-импортных операций, так и коммерческих операций осуществляемых внутри

страны, следует прогнозировать не только объем предстоящих платежей, вносимых в

бюджет, ...

Основания возникновения, изменения и прекращения трудовых правоотношений

В своей работе я хочу

рассмотреть такую тему как "Основания

возникновения, изменения и прекращения трудовых правоотношений".

Сторонами

трудовых отношений являются работник и ра ...

Адвокатская деятельность в третейских судах

Адвокатская деятельность – квалифицированная юридическая

помощь, оказываемая на профессиональной основе лицами, получившими статус

адвоката, физическим и юридическим лицам в целях защиты их ...